Курсовая работа - Учет расчетов с покупателями в программе 1С

| Нравится |

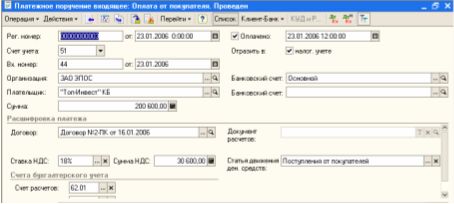

Только теоретическая и практическая части Содержание: Введение 2 Введение Расчеты с дебиторами, кредиторами, поставщиками и покупателями товарно-материальных ценностей ведутся в безналичной форме.

В первом случае оправдательными документами являются счета, акты, а во втором – договора.

Знаете ли вы что? Кто из копирайтеров хоть раз в жизни не сталкивался с тем, когда заказчики обманывают и не выплачивают деньги за кропотливую работу? Для помощи таким страдальцам был разработан специальный ресурс, на котором создается база данных нечестных заказчиков. Обращайтесь, Вам тут всегда подскажут, как быть! | |

| Еще в разделе Бухгалтерский учет | ||

| Название | Скачек | Размер |

|---|---|---|

| Курсовая "Бухгалтерский и налоговый учет нематериальных активов" | 11 | 23,14 Кб |

| Курсовая "Учет арендованных основных средств" | 10 | 25,11 Кб |

| Курсовая - Организация управленческого учета | 8 | 46,57 Кб |

| Курсовая - Анализ финансовых результатов деятельности предприятия ООО «Стройальянс» | 4 | 550.45 Кб |

| Курсовая - Аудит основных средств | 30 | 49,68 Кб |

| Курсовая - Аудиторское заключение | 19 | 20,7 Кб |

| Курсовая - Бухгалтерская отчетность малых предприятий | 15 | 567.15 Кб |

| Курсовая - Бухгалтерский баланс | 11 | 145,36 Кб |

| Курсовая - Бухгалтерский учет в общественном питании | 23 | 25,04 Кб |

| Курсовая - Бухгалтерский учет лизинговых операций | 15 | 50,39 Кб |

| Не нашел что искал? Попроси у других! ЗДЕСЬ |

|---|